On peut légitimement se poser la question : en cas de décès, est-il plus avantageux de transmettre un compte-titres ordinaire (CTO) ou une assurance vie ?

Plongeons dans les textes pour voir ce qu’il en est concrètement, et mettons les chiffres à l’épreuve.

Une fiscalité propre à l’assurance vie

Commençons par rappeler un point essentiel : la fiscalité de l’assurance vie est unique. Elle ne relève ni de l’impôt sur le revenu, ni des droits de mutation à titre gratuit (DMTG). Elle est soumise à un prélèvement spécifique, distinct du reste de la succession. Ce point est crucial : ce prélèvement ne s’ajoute pas au barème classique des droits de succession.

1. Primes versées avant les 70 ans du souscripteur

Ici, on applique l’article 990 I du Code général des impôts (CGI) :

« Les sommes dues par un organisme d’assurance en raison du décès de l’assuré sont assujetties à un prélèvement […] après un abattement fixe de 152 500 € par bénéficiaire. Le prélèvement est de 20 % jusqu’à 700 000 €, puis de 31,25 % au-delà. »

Autrement dit, c’est la valeur reçue par le bénéficiaire (après abattement) qui est taxée, peu importe le montant initialement investi.

Exemple : contrat d’assurance vie de 1 000 000 € (primes versées : 500 000 €), un seul bénéficiaire. Après abattement de 152 500 €, il reste 847 500 € taxables :

- 700 000 € à 20 % ➔ 140 000 €

- 147 500 € à 31,25 % ➔ 46 093 € Total des PS : 186 093 €

Là encore, le lien de parenté n’entre pas en jeu.

2. Primes versées après les 70 ans du souscripteur

On passe cette fois sous le régime de l’article 757 B du CGI :

« Les sommes dues par un assureur à raison du décès de l’assuré donnent ouverture aux droits de mutation par décès […] à hauteur des primes versées après 70 ans. »

Et :

« Un abattement global de 30 500 € s’applique sur l’ensemble des primes versées. »

Cette fois, seules les primes versées sont intégrées à l’assiette fiscale. Les plus-values sont totalement exonérées.

Exemple : contrat d’1 million d’euros (500 000 € de primes), un seul bénéficiaire.

- Assiette : 500 000 €

- Moins l’abattement global : 30 500 €

- = 469 500 € taxables

On applique le barème classique des DMTG sur ces 469 500 € : Environ 88 907 € d’impôt.

Petit rappel : même si c’est le barème des DMTG qui s’applique ici, l’assurance vie garde son fonctionnement à part dans la succession. Les tranches utilisées ici ne sont pas « consommées » pour les autres biens transmis.

3. Le cas du CTO

Le CTO, lui, ne bénéficie d’aucune fiscalité spécifique. Il entre dans la succession comme n’importe quel autre actif.

Exemple : portefeuille de 1 000 000 € intégré dans une succession, sans autres biens.

[Les plus values latentes n’ont pas d’importance car elles sont “purgées”. Contrairement à ce que l’on peut penser, ce n’est pas un cadeau fiscal : c’est juste que vous n’êtes pas soumis au même impôt. Par exemple, dans le cas d’une donation c’est le donataire, qui paie l’impôt (les DMTG), car c’est lui qui reçoit un don et donc un enrichissement. Le donateur, lui, ne paie rien car il ne gagne pas d’argent (vu qu’il donne), et l’impôt est déclenché par un enrichissement, donc un gain. Et, dieu merci, ce n’est encore pas considéré comme un enrichissement, du moins financier, que de donner quelque chose. Ce mécanisme de « purge » est donc la conséquence logique du fonctionnement de l’impôt.

C’est la même chose pour une succesion, ce sont les héritiers qui paient l’impôt car ce sont eux qui s’enrichissent. Le défunt ne paie rien car il est mort]

- Abattement de 100 000 € (pour un enfant)

- Assiette taxable : 900 000 €

- Impôt éstimé : 209 775 €

Et si d’autres biens figurent dans la succession ? L’abattement est partagé, ce qui augmente la facture.

Comparatif final

Pour un portefeuille de 1 million d’euros, dont 500 000 € de plus-values :

- Assurance vie (primes avant 70 ans) : 186 093 €

- Assurance vie (primes après 70 ans) : 88 907 €

- CTO : 209 775 €

L’assurance vie sort gagnante dans les deux cas, même si doubler son capital après 70 ans reste un scénario optimiste. Le CTO est lourdement taxé, sauf si d’autres stratégies patrimoniales sont mises en place.

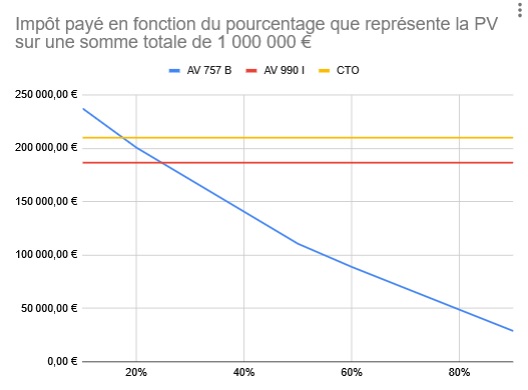

Voici le graphique montrant la progression de l’impôt en fonction de ce que représente la plus value :

On constate ici que plus les plus-values sont élevées, plus le régime de l’assurance vie relevant de l’article 757 B devient avantageux. En revanche, en l’absence totale de plus-values, le CTO devient plus intéressant fiscalement. Il reste toutefois moins favorable que l’assurance vie sous le régime de l’article 990 I.

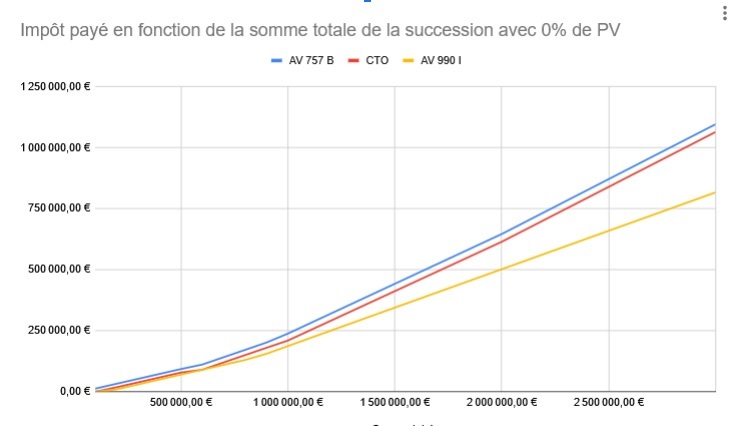

Pour aller un peu plus loin, voici un graphique illustrant la progression de l’impôt selon le type de véhicule d’investissement, dans un scénario sans plus-value :

On constate clairement que l’assurance vie sous le régime du 990 I (primes versées avant 70 ans) est systématiquement plus avantageuse, et le devient encore davantage à mesure que les montants transmis augmentent. Cela s’explique par le plafonnement du prélèvement spécifique à 31,5 %, alors que les droits de succession (DMTG) peuvent atteindre 45 %

Conclusion : en cas de décès, l’assurance vie reste très compétitive sur le plan fiscal. Sa fiscalité propre, ses abattements dédiés et l’exonération des plus-values (après 70 ans) en font un outil efficace de transmission patrimoniale. Attention cependant, ce comparatif se focalise uniquement sur la fiscalité de la transmission, pas sur la meilleure enveloppe pour un rendement à long terme.

DISCLAIMER : ce comparatif se concentre uniquement sur la fiscalité successorale. Il ne prend pas en compte les prélèvements sociaux (CSG, CRDS, etc.).