Rappel du cadre

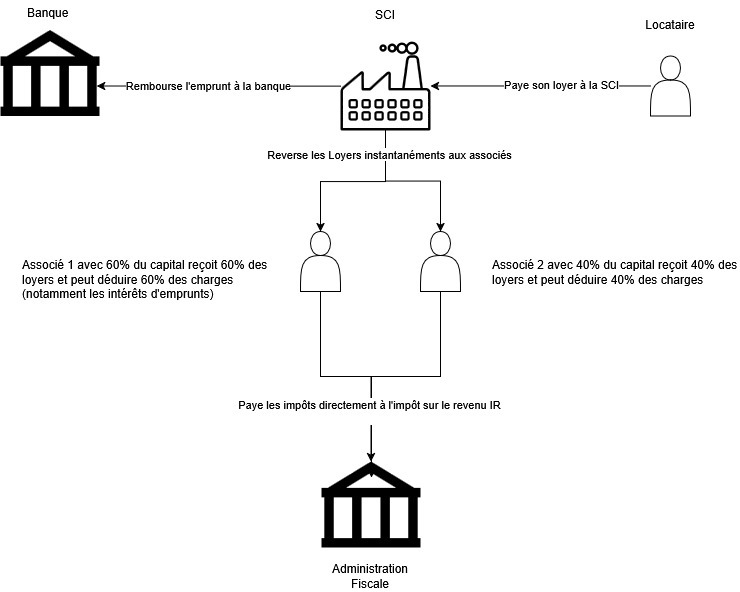

Par défaut, une SCI est soumise à l’impôt sur le revenu (IR) : elle est « transparente » fiscalement, c’est‑à‑dire que ce ne sont pas les bénéfices de la société qui sont imposés mais chaque associé, à proportion de sa quote‑part dans le capital, qui déclare sa part de résultat.

Cependant, les associés peuvent opter pour l’impôt sur les sociétés (IS). Cette option est irrévocable (dans la plupart des cas) et transforme la logique fiscale.

Fiscalité des revenus locatifs

Régime SCI à l’IR

Imposition des revenus

Dans une SCI soumise à l’IR :

- Les revenus locatifs (ou autres revenus immobiliers) sont « remontés » à chaque associé, proportionnellement à ses parts, et imposés dans la catégorie des revenus fonciers au barème progressif de l’impôt sur le revenu, plus les prélèvements sociaux (~17,2 %)

- Même si la société ne distribue pas – la quote‑part est imposable pour l’associé.

Déductions et déficits

- On peut choisir entre le régime « micro‑foncier » (si revenus annuels < 15 000 €) avec abattement de 30 % et sans déduction des charges réelles.

- En régime réel, on peut déduire certaines charges (intérêts d’emprunt, taxe foncière, frais de gestion, travaux d’entretien/réparation) sous conditions.

- Le déficit foncier est imputable sur le revenu global (dans certaines limites) : pour la SCI à l’IR, le déficit est imputable sur le revenu global à hauteur de 10 700 € par an pour les particuliers – ou reportable sur 10 ans si excédent de cette limite ou s’il est dû aux intérêts d’emprunt.

Comptabilité / obligations

- Les obligations comptables sont relativement allégées : pas de bilan complexe comme pour une société commerciale.

- Toutefois, la SCI doit établir une comptabilité adaptée, notamment pour l’imputation des déficits et la déclaration des résultats.

Avantages et inconvénients

Avantages :

- Simplicité relative de gestion.

- Fiscalité des plus‑values souvent plus favorables (grâce aux abattements pour durée, totalement exonéré après 30 ans).

Inconvénients :

- Les revenus sont immédiatement imposés personnellement, même s’ils ne sont pas distribués.

- Si les associés ont un Taux Marginal d’Imposition (TMI) élevé, l’imposition peut être lourde.

- Moins de déductions possibles (notamment les amortissements) que sous IS.

Régime SCI à l’IS

Imposition des revenus

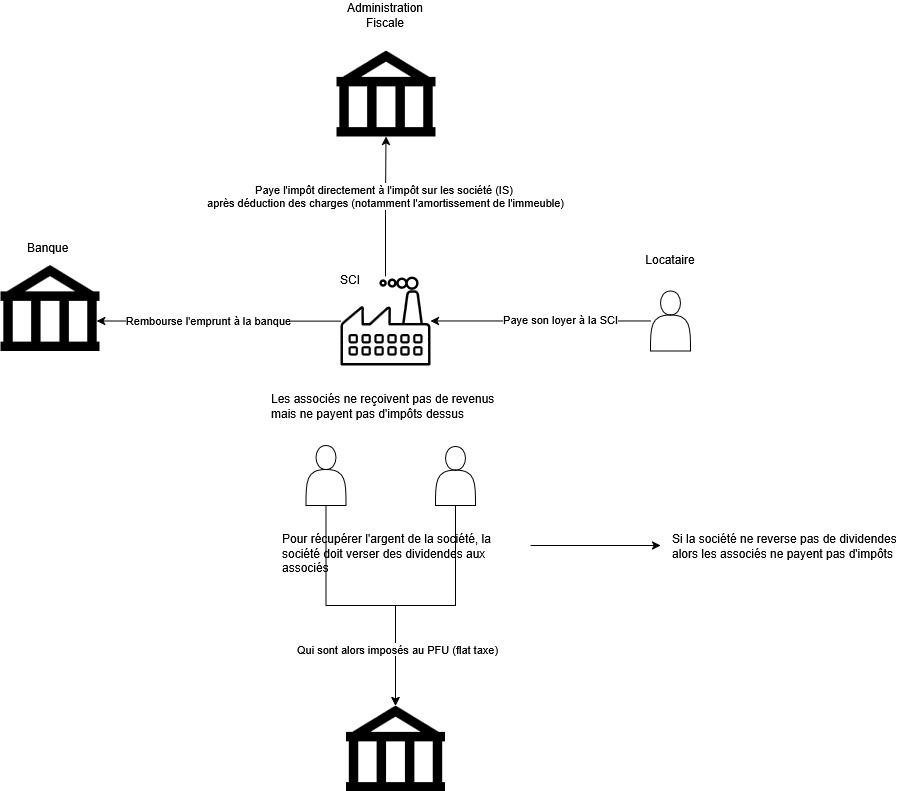

- Sous IS, ce n’est plus l’associé qui est directement imposé sur la quote‑part de résultat, mais la société elle‑même qui est imposée sur son bénéfice.

- Le taux d’IS en France (pour exercices 2022+ par exemple) est de 25 % pour la majorité des sociétés, avec un taux réduit de 15 % sous conditions pour la tranche jusqu’à ~42 500 €.

- Les associés ne sont imposés personnellement que s’ils perçoivent des dividendes.

Déductions et amortissements

- L’un des grands atouts de l’IS est la possibilité de déduire un grand nombre de charges, y compris les amortissements du bien immobilier (sauf terrain) et certains frais liés à l’acquisition ou à la gestion.

- En cas de déficit, celui‑ci peut être reporté sur les bénéfices des années suivantes (souvent jusqu’à 10 ans) mais ne peut pas être imputé sur le revenu global de l’associé.

Comptabilité / obligations et frais de gestion

- Le régime IS implique des obligations comptables importantes : tenue d’une comptabilité de droit commun (comptabilité d’engagement), bilan, compte de résultat, annexes, dépôt de la liasse fiscale, etc.

- Cette charge comptable se traduit souvent par des frais supplémentaires (expert‑comptable, audit éventuel, obligations de publication) que l’on n’a pas ou beaucoup allégées en SCI à l’IR.

Avantages et inconvénients

Avantages :

- Pour des SCI avec des bénéfices importants ou avec des associés à TMI élevé, le taux fixe de l’IS peut s’avérer plus avantageux que l’imposition individuelle.

- La déduction des amortissements peut neutraliser ou réduire fortement l’imposition.

- Possibilité de laisser la société accumuler les bénéfices avant distribution.

Inconvénients :

- Complexité de gestion et coûts.

- Revente souvent moins favorable (pas d’abattement pour durée).

- Option IS irrévocable.

- Double imposition : d’abord la société, puis éventuellement les associés au moment du versement des dividendes.

Focus sur la différence des frais / obligations (comptable, gestion)

- En SCI à l’IR, la comptabilité est simplifiée. Vous n’êtes pas obligé de faire un bilan complet comme c’est le cas pour une société commerciale.

- En SCI à l’IS, les obligations sont plus lourdes : bilan complet, liasse fiscale, dépôt au greffe, respect des normes sociales et comptables. Cela entraîne souvent un surcoût comptable (expert‑comptable, audit, etc). Par exemple : « Coût comptable et juridique d’une petite SCI à l’IS : 700 € / an ».

- Ce surcoût doit être intégré dans la décision, car même si fiscalement l’IS peut paraître avantageux, les frais de gestion peuvent « grignoter » cet avantage.

- De plus, le temps de gestion, le suivi, la nécessité de vérifier les amortissements, les écritures comptables, etc., nécessitent un pilotage plus professionnel.

Quand choisir quel régime par rapport aux revenus ? Quelques repères

- Si la SCI est familiale, que le but est la transmission ou que les revenus sont modestes : le régime IR est souvent préférable (simplicité, abattements sur les plus‑values).

- Si la SCI est un véhicule d’investissement important, avec bénéfices conséquents, amortissements, et que les associés ont un TMI élevé : l’IS peut devenir pertinent. En particulier en cas de volonté de réinvestissement des revenus.

- Une bonne règle est : si le taux marginal d’imposition est déjà supérieur au taux d’IS (et que vous pouvez déduire beaucoup via amortissement), alors l’IS peut être intéressant.

- Il faut aussi tenir compte de la durée de détention prévue, de la revente potentielle, de la transmission, car l’IR donne des avantages plus marqués pour la revente.

Si le but est la constitution de revenus : SCI à l’IR

Si le but est de créer un capital afin de réinvestir et de créer un patrimoine conséquent : SCI à l’IS (la SCI peut racheter des biens grâce aux revenus générés).

Quelques chiffres en exemple :

| SCI IR | SCI IS | Remarques | |

| Charges | |||

| Intérêt emprunt Emprunt (emprunt de 100K) | 2 000,00 € | 2 0000,00 € | Mais ça diminue chaque année |

| Charges comptable | Optionnelle | 1 000,00 € | Très variable également |

| Amortissement Immeuble | NA | 6 000,00 € | Variable aussi et complexe à calculer |

| Revenus annuels | 24 000,00 € | 24 000,00 € | |

| Charges Imputables | 2 000,00 € | 9 000,00 € | |

| Revenus nets | 22 000,00€ | 15 000,00 € | |

| IS (15% si CA < 45 000 €) | NA | 2 250,00 € | |

| Si TMI 30% | 6 600,00 € | 3 825,00 € | |

| Si TMI 11% | 2 240,00 € | 1 402,50 € | |

| Si TMI 0% | 0,00 € | 0,00 € | |

| Si PFU | NA | 1 845,00 € | Selon l’hypothèque que le PFU (la flat tax) se maintienne |

| PS | 3 784,00 € | 2 580,00 € | |

| Total Impôts (si TMI 30% pour IR et PFU +IS pour IS) | 10 384,00 € | 6 675,00 € | |

| Avec Charges Comptables | 7 675,00 € |

On constate que la SCI IS est sensiblement plus avantageuse fiscalement dans cet exemple. Cependant, c’est à prendre avec des pincettes car les charges peuvent varier, particulièrement en IS.

La vraie différence se passe en cas de non distribution des revenus dans la SCI IS. Dans ce cas, l’IS n’est qu’à 2 250 € là où l’IR est de 10 384 €. L’argent reste alors dans la société et servira à acquérir de nouveaux investissements à l’intérieur de celle-ci.

En cas de revente du bien immobilier

Pour l’exemple, le cas est d’un bien acquis à 300 000 € et revendu à 400 000 €

SCI à l’IR

Régime des particuliers :

- Plus-value brute = 400 000 – 300 000 = 100 000 €

- Abattements selon durée de détention (exonération IR après 22 ans, exonération PS après 30 ans)

Je calcule l’impôt IR + Prélèvements sociaux aux différents horizons (avec les abattements légaux).

Abattements légaux (rappel rapide)

- IR (19 %) : abattement progressif jusqu’à 100 % à 22 ans

- Prélèvements sociaux (17,2 %) : abattement progressif jusqu’à 100 % à 30 ans

| Année | Abattement IR | Base IR | IR dû | Abattement PS | Base PS | PS dû | Total impôt |

| 1 | 0 % | 100 000,00 € | 19 000,00 € | 0 % | 100 000,00 € | 17 200,00 € | 36 200,00 € |

| 5 | 0 % | 100 000,00 € | 19 000,00 € | 0 % | 100 000,00 € | 17 200,00 € | 36 200,00 € |

| 10 | 30 % | 70 000,00 € | 13 300,00 € | 8 % | 92 000,00 € | 15 824,00 € | 29 124,00 € |

| 20 | 60 % | 40 000,00 € | 7 600,00 € | 32 % | 68 000,00 € | 11 696,00 € | 19 296,00 € |

| 30 | 100 % | 0,00 € | 0,00 € | 100 % | 0,00 € | 0,00 € | 0€ |

Résumé IR

- Impôt maximum : ~36 200 € (années 1 – 5)

- Impôt diminue progressivement

- Exonération totale à 30 ans

SCI à l’IS

Rappel des amortissements

- 270 000 € amortissables sur 30 ans → 9 000 €/an

Valeur nette comptable (VNC) et plus-value IS

Prix de vente = 400 000 €

| Année | Amortissement cumulé | VNC | Prix vente | PV IS = Vente – VNC |

| 1 | 9 000 € | 291 000 € | 400 000 € | 109 000 € |

| 5 | 45 000 € | 255 000 € | 400 000 € | 145 000 € |

| 10 | 90 000 € | 210 000 € | 400 000 € | 190 000 € |

| 20 | 180 000 € | 120 000 € | 400 000 € | 280 000 € |

| 30 | 270 000 € | 30 000 € | 400 000 € | 370 000 € |

Fiscalité IS (taux fixe 25 %)

| Année | PV IS | Impôt IS (25 %) |

| 1 | 109 000 € | 27 250 € |

| 5 | 145 000 € | 36 250 € |

| 10 | 190 000 € | 47 500 € |

| 20 | 280 000 € | 70 000 € |

| 30 | 370 000 € | 92 500 € |

Comparaison SCI IR vs SCI IS (plus-value réelle 100 000 €)

| Année | Impôt IR | Impôt IS | Avantage |

| 1 | 36 200 € | 27 250 € | IS moins cher |

| 5 | 36 200 € | 36 250 € | quasi égal |

| 10 | 29 124 € | 47 500 € | IR largement meilleur |

| 20 | 19 296 € | 70 000 € | IR très nettement meilleur |

| 30 | 0€ | 92 500 € | IR à 0 |

La SCI à l’IS n’est pas adaptée à la revente de l’immeuble sur du long terme. Le but de la SCI IS est donc de réinvestir pour accumuler les acquisitions afin d’augmenter le patrimoine.

Vente des titres de la SCI

A titre d’information en ce qui concerne la revente des parts de SCI (assez peu utile en pratique car les titres de SCI se revendent mal) :

En cas de SCI à l’IR : Régime des PV immobilière privées. C’est donc la même imposition qu’en cas de vente d’un immeuble comme vu plus haut.

En cas de SCI à l’IS : Régime des PV de valeurs mobilières donc flat tax à 30% sur la plus-value.